- Calcola tutte le tue entrate mensili

- Quantifica le uscite

- Individua ed annota le spese fisse/essenziali

- Scegli un metodo di budget

- Fai monitoraggio costante

- Automatizza il risparmio

- Rivedi e aggiusta

Come fare a pagare tutte le spese mensili, risparmiare ed evitare di rimanere senza soldi a fine mese?

Pianificando quale somma dedicare ad ogni voce di spesa, ovvero creando un budget di spesa.

Qui, troverai alcuni dei metodi più conosciuti che ti aiuteranno a costruire un budget che funzioni per te.

Metterò a confronto alcune idee da cui prendere spunto, ma tu non dimenticare di personalizzare! Sentiti libera di sperimentare e abbandonare, senza rimpianti, ciò che non funziona per te.

E fissa obiettivi realistici. Sono il vero motore per far funzionare tutto il sistema.

Resta con me e alla fine di questo post sarai perfettamente in grado di redigere il tuo primo fantastico budget.

Sarai anche capace di apportare tutte quelle modifiche che lo renderanno perfetto per te, come un vestito su misura.

Pronta?

Andiamo!

Ma prima assicurati di dare un’occhiata al libro che ho pensato per te ” Money skills per donne” in cui ho dedicato un’intera sezione al budget e al budgeting!

E ora, andiamo a costruire il tuo budget perfetto!

Le regole per costruire un budget

- Tieni sempre tutto molto semplice

- Scegli con cura che cosa inserire

- Sperimenta e contamina. Prendi il meglio di ciascun metodo e confeziona la formula di budget che funziona per te

- Non avere paura di abbandonare quello che non funziona. Costruire un budget è un processo che richiede pazienza

- Paga prima te stessa

E ora vediamo i principali metodi da cui prendere spunto per partire e costruire il budget perfetto per te!

Costruire il budget in modo semplice e immediato

Ecco 3 metodi semplicissimi e molto intuitivi che, sono certa, ti piaceranno tantissimo

- Budget 80/20

- “Metodo Clason”

- Budget 50/20/30

Vediamoli nel dettaglio.

Budget 80/20

Il metodo più essenziale è quello proposto da Andrew Tobias. meglio conosciuto come il budget 80/20.

Io lo adoro, perché lascia molta libertà ed è flessibile.

Adattandosi a tutti i cambiamenti quotidiani, permette di muoverti agilmente fra le tue pese senza dover annotare ogni singolo cambiamento.

Si tratta semplicemente di bilanciare le uscite.

Ti faccio un esempio.

Se questo mese hai speso di più in divertimento, evita di spendere per qualcosa di non essenziale, come l’abbigliamento.

Come funziona?

Ti bastano 3 semplici regole:

- Distruggi le carte di credito

- Metti subito da parte il 20% di ciò che guadagni e non toccarlo mai

- Vivi con l’80% restante, qualunque cosa accada

Nella sua ovvietà, questo, credimi, è un ottimo sistema per risparmiare.

Ma, ci vuole molta disciplina.

Ti suggerisco di automatizzare la quota dedicata al risparmio attivando un trasferimento ricorrente ( il giorno in cui percepisci lo stipendio) su un conto corrente dedicato.

Sarà più facile far funzionare il sistema!

“Metodo Clason”

Detto ciò, non va dimenticato che la situazione finanziaria di ciascuna è diversa.

Se hai debiti o finanziamenti, il metodo indicato da Clason nel suo libro “L’uomo più ricco di Babilonia” è forse quello più adeguato.

In sostanza con questa tipologia di pianificazione si focalizza sulla stabilità dando precedenza al ripianamento dei debiti

Ecco come costruire il budget ispirandoti a questo metodo:

- Risparmia sempre il 10%

- Utilizza il 20% per pagare i tuoi debiti

- Destina il 70% alle tue spese quotidiane

Come ti dicevo, ha il vantaggio di aiutarti a raggiungere la stabilità e permette, una volta raggiunto il tuo obiettivo, di ampliare la categoria risparmio.

Si adatta facilmente ad alcune modifiche. Un esempio è la ripartizione 70/20/10. Qui il risparmio, assume un peso maggiore, il 20%.

E può essere suddiviso fra fondo emergenza e accantonamento pensionistico.

Crea il tuo budget con il 50/20/30

Elisabeth Warren, invece, ha individuato nella sequenza 50/20/30 la formula per far quadrare i propri conti senza ricorrere all’aiuto di nessuno.

Secondo questa senatrice americana ,di cui ti consiglio il libro “Questa lotta è la nostra lotta”, il reddito dovrebbe essere suddiviso come segue:

- 50% bisogni fra cui affitto/mutuo, bollette, tasse, spesa alimentare e necessità essenziali

- 30% spese non strettamente necessarie come abbonamenti Tv, servizi, hobby e shopping

- 20% risparmio

Questo budget mi piace perché è più femminile.

Prevede a monte una scelta precisa fra ciò che è imprescindibile e ciò che ognuna di noi, in quanto donna, desidera.

E’ anche estremamente flessibile e adattabile alle esigenze individuali lasciando ampio spazio agli obiettivi.

In conclusione

Il valore di questi tre budget è la loro semplicità di organizzazione.

Il fatto di mettere tutto l’essenziale per vivere in un’unica categoria, ti aiuterà a capire quanto ti è possibile risparmiare controllando con estrema semplicità le spese essenziali.

Come costruire un budget più dettagliato?

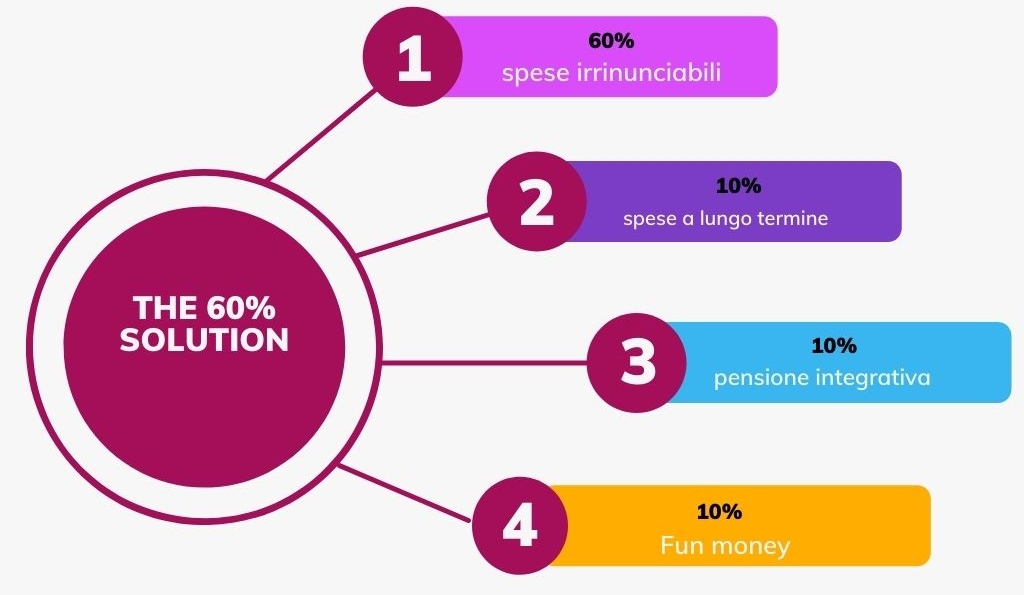

Per chi, invece ha bisogno di un sistema più dettagliato, ma non troppo, il metodo “The 60% solution “ di Richard Jenkins potrebbe rivelarsi la scelta migliore.

E’ un evoluzione dei sistemi visti precedentemente che prevede l’inserimento di categorie specifiche e una ripartizione precisa delle risorse a disposizione.

Si tratta, infatti, di far confluire tutte le spese irrinunciabili in un’unica grande categoria e suddividere il resto in più voci.

Vediamo come con il grafico qui sotto.

- 60% spese irrinunciabili

- 10% spese occasionali come manutenzioni straordinarie, imprevisti, etc

- 10% spese a lungo termine come l’acquisto della macchina

- 10% pensione integrativa/assicurazione

- 10% fun money, ovvero spese per hobby, ristorante, piccoli lussi.

Lo scopo è ridurre quanto più possibile le spese irrinunciabili per implementare altre voci, strutturandole preventivamente.

Questo sistema , tuttavia, può risultare scoraggiante soprattutto se si ragiona su piccoli numeri.

Risulta, invece, utile come spunto per implementare un budget base man mano che si acquista stabilità economica e sicurezza.

Il mio consiglio è scegliere un sistema semplice e individuare qual è la tua priorità attuale. Focalizzarti su questa renderà il tuo percorso verso l’indipendenza meno stressante e, dopo averlo raggiunto potrai concentrarti su altro.

Per esempio : costruire il fondo d’emergenza deve essere la tua priorità.

Concentrare la tua quota risparmio su di esso ti porterà a obiettivo agevolmente e con grande soddisfazione!

Come costruire un budget perfetto?

E ora che conosci i sistemi di budgeting più famosi, è ora di mettere le mani in pasta!

Un bel respiro e….

- Calcola tutte le tue entrate

- Individua le spese essenziali irrinunciabili ( Mutuo/affitto, bollette, spesa alimentare, pini telefonici, etc)

- Scegli il metodo che ti sembra possa meglio adattarsi al tuo stile di vita

E… cominciamo!

Come mettere in pratica il budget che hai scelto per te?

Se hai già presa una decisione ora devi renderla operativa e perfetta per le tue esigenze.

Per farlo ti basterà dividere le tue spese mensili in base al tuo reddito.

Ecco come:

- Calcola le tue entrate

Per calcolare le tue entrate, dai un’occhiata alla tua busta paga se sei una dipendente o quantifica i tuoi guadagni netti se sei una libera professionista

2. Categorizza le spese del mese precedente.

Annota per 30 giorni tutte le tue spese e dai un’occhiata all’estratto conto della banca: devi avere chiaro come hai l’abitudine di usare il tuo denaro per individuare voci che puoi tagliare o contenere.

A questo punto dividile in 3 macrocategorie:

- Necessità

- Svago

- Risparmio

Rifletti sule tue abitudini ed inizia ad individuare possibili tagli.

Ad esempio

- se hi l’abitudine di andare più volte al bar per un caffè, pianifica una bella colazione a casa e riserva l’uscita per la pausa di metà mattinata. In questo modo potresti arrivare a risparmiare circa 55 Euro al mese!

- verifica tutti gli abbonamenti e chiediti se li sfrutti davvero tutti. Elimina quelli che non stai usando da più di 2 mesi

- rivaluta i piani che hai per le utenze domestiche, cellullare, e simili. Cerca opzioni più convenienti

procedi in questo modo e valuta tutte le tue voci di spesa.

Non hai idea di quanto puoi risparmiare anche solo cambiando qualche abitudine che non ti cambia la vita!

Se vuoi approfondire ti suggerisco il mio articolo “10 modi +1 sfida per cambiare abitudini” in cui ti svelo i trucchi vincenti per cambiare tutte quelle abitudini che ci fanno spendere soldi inutilmente!

3. Adatta le categorie al budget che hai scelto

Inizia stabilendo, sulla base dei tagli e delle riduzioni possibili, la quota dedicata al risparmio e poi procedi con le altre voci.

A seconda della tipologia di budget, inerisci tutte le categorie che ritieni opportune.

Se hai bisogno di spunti, nel mio articolo “Cosa inserire nel tuo budget” trovi una lista di voci fra cui scegliere o prendere spunto

Sei, ovviamente libera di variare la ripartizione a seconda delle tue esigenze.

4. Annota ogni singolo passaggio, pasticcia, evidenzia cancella e fai schemi.

Mettere il processo nero su bianco ti aiuta a fare chiarezza e costruire il budget è un pò come fare un puzzle. Al momento di sistemare la versione definitiva sarà più facile reperire i pezzi.

Ti suggerisco di utilizzare un diario finanziario che, poi, soprattutto nei tuoi primi mesi, ti aiuterà a tenere traccia dell’intero processo aiutandoti a ottimizzare i passaggi.

Se non sai cos’è o non hai idea di come utilizzarlo al meglio prova a dare un’occhiata al mio articolo “Diario finanziario: il magico alleato del risparmio“. Troverai tutte le risposte alle tue domande”

Ultimi consigli per costruire il budget perfetto

Se vivi in una città particolarmente cara, il 50% del budget potrebbe non essere sufficiente a coprire tutti i tuoi bisogni. Amplia questa categoria secondo le tue necessità, ma ricorda di bilanciare le altre voci: la somma deve essere sempre 100%.

Al contrario, se hai la fortuna di avere buone entrate fisse, il 40% dello stipendio potrebbe essere sufficiente a coprire le spese irrinunciabili e quindi potresti ripartire equamente il 60% residuo fra risparmio e spese non strettamente necessarie.

Ugualmente, se la tua esigenza, invece, è uscire dal debito il più velocemente possibile, trova il modo di abbassare la percentuale dedicata alle spese essenziali e mantieni al 10% il risparmio fisso. Dai maggior spazio alla quota dedicata al tuo obiettivo. E se vuoi un metodo davvero efficace per uscire dai debiti, ti suggerisco di dare un’occhiata al metodo “Palla di neve”

Insomma personalizza, personalizza e, ancora, personalizza… con criterio!

Le variazioni non devo essere troppo radicali e tieni sempre a mente la regola aurea: “decidi una percentuale di risparmio e accantonala subito”!

Trovi tutto questo e molto di più nel mio libro “Money skills per donne”, pensato appositamente per aiutarti a fare budgeting, trovare risorse extra e gestire al meglio le tue risorse!

Un ultimo consiglio. Per redigere il tuo budget puoi usare un foglio excel , scegliere un bel template ( nel web ne trovi tantissimi, graziosi e gratis) oppure utilizza il buon vecchio quaderno o, ancora meglio il diario finanziario di cui ti parlato.

E, ora, al lavoro!

Sperimenta quanto più puoi e trova il sistema più adatto a te.

Se ti va sfrutta il commenti qui sotto per farmi tutte le domande che desideri o per lasciarmi le tue opinioni!

Non dimenticare di continuare a leggere il mio blog!

ciao cara! sei bravissima e stimolante!!! le tasse da denuncia dei redditi, 2 volte all’anno come le cataloghi? grazie mille

Grazie cara Rita! Spero di esserti stata utile… Resta con me perchè stanno arrivando un sacco di novità per ottimizzare il risparmio e creare benessere finanziario, quello che riduce lo stress e ci fa stare bene. Ti aspetto nel mio blog e, soprattutto, continua a commentare, condividi suggerimenti, spunti e idee: mi fa davvero piacere. Ancora grazie e a presto