Osserva il modo in cui stai spendendo il tuo denaro!

E cerca questi 6 segnali inequivocabili:

- Continui a non ottimizzare le tue entrate e vedi l’arrivo dello stipendio come un’oasi nel deserto

- Pensi che la colpa sia dello stipendio troppo modesto

- Utilizzi ciò che sei riuscita risparmiare per altri scopi

- Non sei ancora riuscita ad abbandonare la tua carta di credito e la utilizzi troppo

- Non hai sotto controllo le tue finanze

- Rimandi l’attività di budgeting

Tutti questi segnali indicano, inequivocabilmente, che il tuo budget non sta funzionando come dovrebbe.

Vediamoli nel dettaglio e troviamo le soluzioni.

Ma prima dai un’occhiata a Money Skills per Donne, il libro dell’Officina del Risparmio dove ho dedicato un’intero e d efficace capitolo al budget e dove, oltre a scegliere il metodo che più si addice al tuo profilo, trovi tantissimi consigli per ottimizzarlo e ottenere ciò che desideri.

La crisi della terza settimana

E’ evidente che se alla terza settimana sei in crisi con il denaro, qualcosa non funziona. Non stai riuscendo ad ottimizzare le finanze a tua disposizione.

Le tue uscite superano ancora le tue entrate, nonostante una meticolosa pianificazione.

Questo è il tipico caso in cui è possibile che il budget che hai scelto non sia adatto a te.

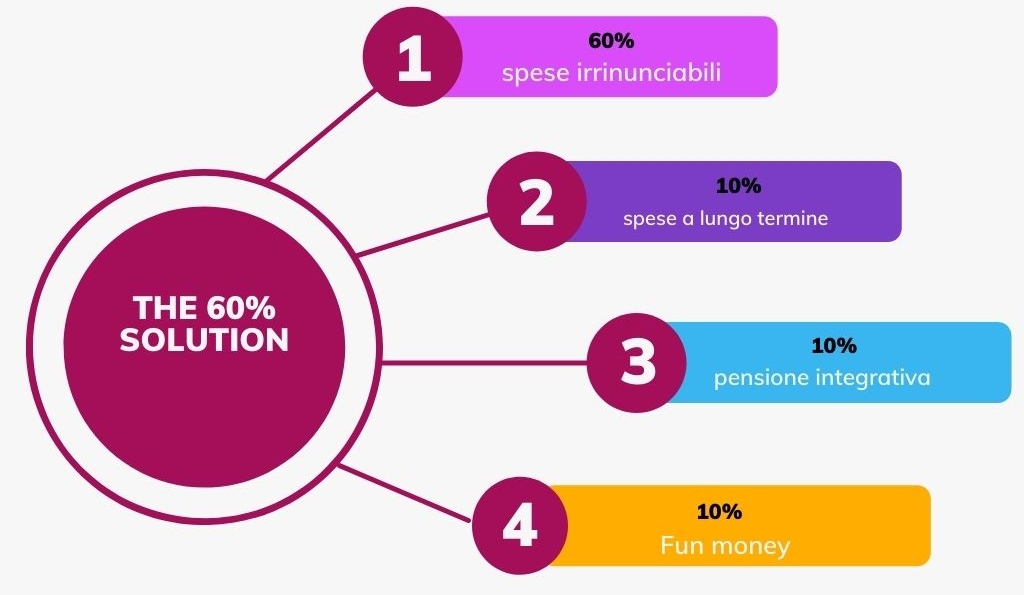

Ad esempio se vivi a Milano le tue spese saranno sicuramente superiori a chi vive in un paese. Se hai scelto il budget 50/20/30 potresti essere costretta a rivedere le percentuali assegnate alle tue categorie, per coprire le spese essenziali. Oppure potresti dover cambiare completamente tipologia di budget. Una ripartizione come quella offerta dalla 60% solution potrebbe rappresentare la soluzione migliore anche se più articolata.

Pianificare una quota maggiore per le spese essenziali a discapito di quella dedicata al divertimento potrebbe essere il booster che ti manca per far funzionare il tuo budget e riusciresti comunque a conservare il 20% di risparmio.

Rifletti sul tuo budget e cerca di scoprire perché non rispetta le tue aspettative. Parti dal motivo e valuta di sceglierne uno più adatto. Non rimanere immobile, questa è la via verso il fallimento dei tuoi obiettivi.

Ricorda c’è sempre un modo per risparmiare, anche una piccolissima somma

Un budget non adatto ti convince che è colpa di uno stipendio modesto

Il tuo budget non funziona se continui a pensare che la “colpa” è del tuo stipendio modesto.

Non è così.

Il risparmio non è una questione di quantità di risorse disponibili, ma di obiettivi realistici e costanza!

Ti faccio un esempio.

Se guadagni 1000 euro puoi risparmiare 50 euro al mese, ma, almeno all’inizio ti suggerisco di abbassare l’assicella e risparmiare 25 euro, magari rinunciando al caffè al bar.

Quando avrai raggiunto 250 euro di risparmio, aumenta a 30 euro e poi a 40 fino ad arrivare a 50 Euro.

E se vedi che la somma che hai deciso ti complica la vita, fai un passo indietro e ridimensionala.

Meglio poco e sempre, che tanto per poco tempo e in modo discontinuo!

Soprattutto, preleva la somma che hai destinato al risparmio subito e dimenticatene!

Ti suggerisco “l’uomo più ricco di Babilonia” , il libro di Clason, in cui viene spiegato in modo semplice quanto il guadagno non influenzi la capacità di risparmio.

Ricorda sempre: non è fondamentale l’importo. Anche solo 10 euro hanno la capacità di far funzionare il sistema, perché è l’azione quella che conta.

Credimi se ti dico che acquisire questa abitudine avvia una cascata di azioni capaci, nel tempo, di portarti ad obiettivi che non avevi nemmeno preso in considerazione. E fa funzionare il tuo budget!

Il tuo budget non è adatto se continui ad utilizzare i risparmi per altre spese

Se questo è un evento che ti accade spesso non ci sono dubbi: il budget che hai scelto e pianificato non è adatto a te!

Infatti, quasi sempre, ciò accade perché vi è uno squilibrio fra entrate e capacità di risparmio.

Lo squilibrio si verifica a causa di un insieme di fattori fra cui, i più importanti sono la fretta di raggiungere gli obiettivi e una ripartizione dello stipendio non realistica.

Facciamo un esempio.

Se il tuo stipendio è 1200 euro, hai una casa di proprietà non gravata da mutuo e sei single, puoi realisticamente pensare di dedicare una quota pari al 25%( o anche più) al risparmio, lasciando anche spazio al divertimento. Ma se hai un mutuo che assorbe il 30% delle tue entrate ogni mese, devi rivedere la tua ripartizione. A tua disposizione, in questo caso, avrai non più 1200 euro ma 800 ed è su quelli che devi ragionare.

Rifletti lucidamente sulla tua situazione finanziaria, cambia le percentuali, ma soprattutto non chiedere a te stessa sacrifici che non puoi sostenere.

Se proprio vuoi, prevedi una percentuale minima di risparmio fisso mensile e , quando puoi, incrementala con qualche aggiunta, come fanno i giapponesi.

Il budget non adatto a te ti spinge ad utilizzare troppo spesso la tua carta di credito

Se ancora dipendi largamente dalla magica tessera, il tuo budget non funziona e funzionerà sempre meno.

Probabilmente hai ancora molte abitudini che non sono compatibili con le tue entrate e l’unica soluzione è ripartire da zero.

Purtroppo, in questo caso, nessun budget può davvero funzionare nel lungo periodo.

Quindi la prima cosa che devi fare, in questo caso, è riprendere in mano la penna e annotare tutte le tue spese per almeno un mese. Cerca di capire quali sono queste abitudine poco sane per il tuo portafoglio e individua strategie per contenerle.

A questo punto ripianifica il budget.

Nel mio articolo “Cosa inserire nel tuo budget?” troverai tanti spunti utili che ti faciliteranno questo passaggio rendendolo anche più rapido.

Non hai sotto controllo le tue finanze? Il tipo di budget che hai scelto non è per te!

Se alla fine del mese, quando “tiri le somme”, ci sono discrepanze fra le tue attese e quello che leggi è evidente che non utilizzi correttamente il tuo budget.

O più probabilmente il metodo che hai scelto non si addice alle tue esigenze di vita quotidiana.

Perché?

Potrebbe essere troppo complicato e, nella confusione, tralasciare gli aspetti fondamentali delle tue spese.

Spesso nell’ansia di dimenticare qualcosa si esagera e ci si ritrova con pagine di voci che si ripetono confondendoci.

Il risultato è che diventa difficile estrapolare quei dati essenziali a capire come migliorare i nostri comportamenti.

Sfoltisci la selva delle categorie e pianifica nel modo più semplice che puoi, resterai piacevolmente sorpresa. A distanza di pochi mesi sarai, addirittura, in grado di prevedere mentalmente la quota risparmio con incredibile esattezza e il bilancio con discreta precisione.

Se sei in cerca di spunti ti suggerisco di dare un’occhiata al mio articolo “Cosa inserire nel tuo budget?” dove troverai una lista ragionata di categorie suddivise fra essenziali e non essenziali.

Sono certa che risolverai il problema della scelta delle voci da inserire nel tuo budget.

Nel mio libro Money Skills per Donne, trovi un capitolo dedicato alla categorizzazione delle spese e un’attività, facile e divertente, che ti spiega esattamente, passo dopo passo, come fare per stabilire obiettivi finanziari realistici e assegnare le giuste risorse ad ogni categoria.

Il budget non è adatto a te se continui a rimandare l’attività di budgeting

Svolgere la normale attività di budgeting in modo sommario, incostante e impreciso è, forse, il segnale più evidente che quella specifica tipologia di budget non è adatta a te.

Ma se vuoi mantenerti focalizzata sui tuoi obiettivi devi assolutamente cambiare rotta.

Nella stragrande maggioranza dei casi questa situazione si verifica perché la pianificazione è troppo complessa e ti scoraggia.

Va bene pensare alla gestione del tuo denaro in modo imprenditoriale, ma non sei una multinazionale!

Quindi, semplifica, semplifica e semplifica!

Ricordo il mio primo budget. Era molto carino.

L’avevo disegnato e decorato io perché i template trovati non mi soddisfacevano. Passavo la maggior parte del tempo ad annotare spese e aggiungere voci.

Sai quanto è durato? Non più di sei mesi.

Da quel momento in poi ho operato tagli e semplificazioni.

Oggi il mio preferito è quello di Andrew Tobias

- Distruggi la carta di credito

- Risparmia il 20% e non toccarlo mai

- Vivi con l’80% restante, qualunque cosa accada

Naturalmente, nel tempo ho modificato le percentuali, ma trovo che avere a disposizione una somma definita a priori per tutte le spese mi tranquillizza e rende facili tutte le operazioni di budgeting.

Quindi se pensi che questo sia il motivo per cui non raggiungi i tuoi obiettivi, prova a rendere più semplice tutto il processo.

Cestina il vecchio budget e crea macrocategorie in cui accorpare più spese possibile, in modo che sia facile registrarle e monitorarle.

Sono certa che con pochi accorgimenti otterrai i risultati che desideri.

Conclusioni: come scegliere il budget adatto e iniziare a risparmiare?

- Sii realistica

- Semplifica

- Monitora costantemente e rendi piacevole questo momento

- Scegli il metodo che più si adatta alle tue esigenze

E’ ormai chiaro che un budget non adatto a te pregiudica i risultati di tutti i tuoi sforzi ed è estremamente demotivante.

Quindi il tuo obiettivo è:

- Evitare di rimanere senza soldi nell’ultima settimana del mese

- Diminuire quanto più possibile l’uso della carta di credito

- Avere sempre sotto controllo entrate ed uscite

- Accantonare una somma adeguata con costanza

- Non rimandare la tua attività di budgeting

Non cercare la perfezione, non esiste.

Rendi semplicemente funzionale gli strumenti che ti aiuteranno a raggiungere gli obiettivi: sono certa che questa mini guida ti metterà il turbo!

Se ti va lasciami le tue opinioni nei commenti qui sotto.

E continua a leggere il mio blog per trovare suggerimenti sempre nuovi e utili.

E’ gratis!