L’interesse o il tasso di interesse?

Nel mezzo degli investimenti ti sei smarrita in una selva oscura di calcoli e matematica, termini sconosciuti e parole aliene?

Niente paura!

L’interesse può essere interessante! Soprattutto se ti fa guadagnare.

E in questo post troverai tutto quello che ti serve per capirlo, calcolarlo e imparare a non odiarlo.

Anzi.

Tranquilla, niente di complicato. L’ho capito anche io che, al liceo, quando prendevo 6 in matematica era festa nazionale!

Ti ho convinta?

Affrontiamolo!

Che cos’è l’interesse?

L’interesse è quanto i tuoi risparmi fruttano quando tu li investi.

Il tasso di interesse, invece, è quanto ti costa prendere denaro in prestito.

Mi spiego meglio.

Quando vai nella tua banca o in una finanziaria a chiedere un prestito stai “comprando” del denaro. Il costo del denaro che hai “acquistato” si chiama tasso di interesse.

Al contrario, quando affidi i tuoi risparmi alla banca per investirli, è la banca ad acquisire il tuo denaro e quindi ti paga una certa percentuale. Questa percentuale si chiama interesse.

Lasciando, per il momento, da parte i prestiti ( abbiamo visto che fare debito in finanza personale non è quasi mai un bene), parliamo invece di investire i tuoi risparmi. Vediamo cosa succede.

Immagina di aver risparmiato 5000 euro. Decidi di investirli al 5% di interesse annuo per 1 anno. Al termine avrai maturato 250 euro di interessi e il tuo capitale sarà 5250 euro.

A questo punto hai due possibili scelte:

- Prendi i 250 euro di guadagno e ti fai un regalo ma investi nuovamente i 5000 euro

- Reinvesti i 5000 euro + i 250 che hai guadagnato

Nel primo caso, se l’interesse è rimasto al 5%, alla fine del secondo anno avrai altri 250 euro che potrai prelevare e un capitale di 5250 euro.

Nel secondo caso avrai investito 5250 euro, sempre al 5%, e alla fine dell’anno avrai maturato 262,5 Euro di interessi, cioè 12,5 euro in più rispetto al primo caso. E il tuo capitale ammonterà a 5250 + 262,5 cioè 5512,5 euro.

Ora immagina di investire per 5 anni consecutivi

- Nel primo caso al termine avrai maturato 1250 euro di interessi e un capitale totale di 6250 euro

- Nel secondo caso, invece, avrai maturato 1385 euro di interessi e un capitale totale di 6381,4 euro

Complimenti! Hai appena scoperto la differenza fra interesse semplice e interesse composto!

L’interesse semplice , quindi viene calcolato sempre sulla quota capitale senza considerare gli interessi via via maturati.

L’interesse composto, invece, considera sia il capitale che gli interessi maturati. I tuoi risparmi crescono. di più e più velocemente.

Ora vediamo come si calcolano.

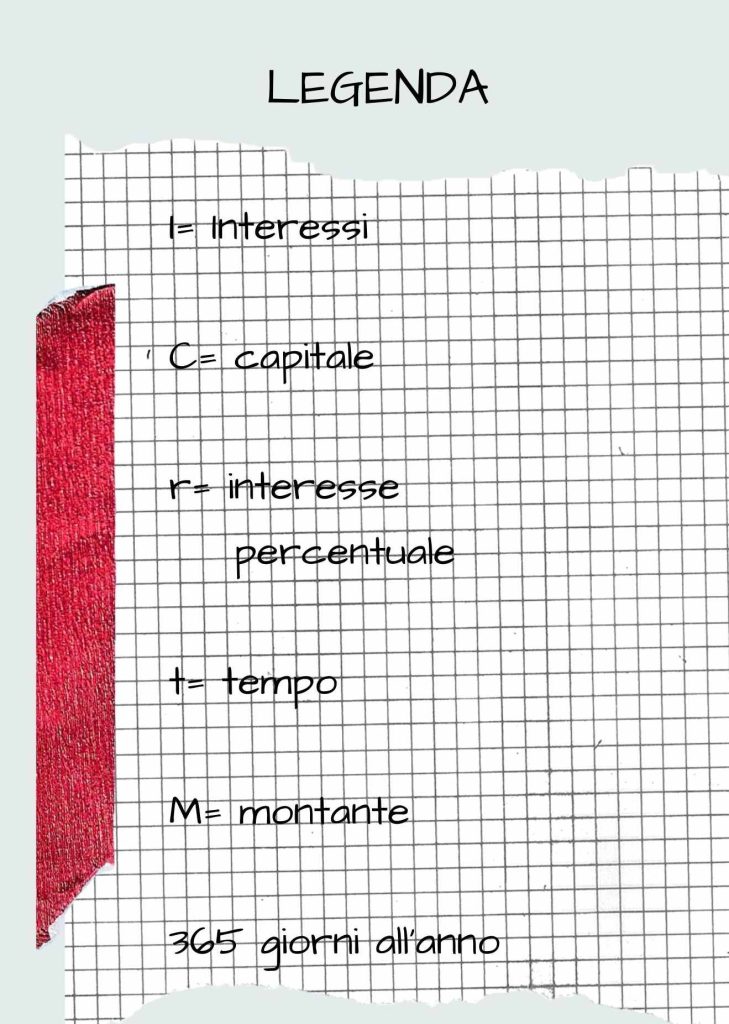

Le formule

FORMULA INTERESSE SEMPLICE

I=(C*r*t/100)/365

FORMULA INTERESSE COMPOSTO

Si usa la formula del montante

M = C*(1+r)^t

Ti sembra complicato?

Ti giuro che non lo è! Fidati. E’ poco più di un problema delle elementari.

Seguimi.

Metti in pratica le formule

Risolviamo

Per calcolare l’interesse semplice usa la prima formula

I = (C*r*t/100)/365

con t= 5*365 = 1825 giorni

Sostituisci con i dati del problema

I = ( 10000* 5*1825 /100)/ 365

I = 2500 euro

Al termine dei 5 anni Lucia avrà maturato 2500 euro

Qual’è il capitale che possiede Lucia, ora?

Facile.

10000 euro ( capitale iniziale) + 2500 euro (interessi maturati) = 12500 euro

Questo dato, 12500 euro, si chiama montante

E’ la somma fra capitale investito e interessi maturati .

Si indica con la lettera M maiuscola e serve a calcolare la somma di cui si disporrà al termine di un investimento.

E l’interesse composto?

Risolviamo

Per calcolare l’interesse composto devi usare la seconda formula, cioè quella del montante.

M = C*(1 + r)^t

Dove

r = 0,05 cioè 5%

t = 5 cioè tempo espresso in anni

Sostituisci i dati

M = 10000 * (1 + 0,05)^5

M = 12762,81 euro

Quanto ammontano gli interessi maturati?

I = M – C

I = 12762,81 – 10000 = 2762,81

Lucia, quindi ha maturato 2762,81 euro di interessi e alla fine dell’investimento possiede un capitale totale ( montante ) pari a 12762,81 euro.

Come puoi vedere a parità di investimento, sfruttando l’interesse composto il tuo capitale investito cresce molto di più.

Prova, ora, a calcolare lo stesso investimento aumentando il tempo a 30 anni che rappresenta la vita lavorativa media.

M = 10000 * (1+0,05)^30

M= 43219,42 euro

Che è più di un TFR per un impiego con stipendio pari a 1300 euro al mese circa dopo 30 anni di onorata fatica!

Una magia, vero?

Se sei arrivata fin qui e mi hai sopportato, sei stata bravissima.

Quindi, ora ti svelo un segreto. Se non hai voglia di fare calcoli puoi sfruttare il potere del web e utilizzare uno dei tanti calcolatori online! Ma io ti consiglio di imparare, comunque, le formule perché ti aiutano ad entrare nel meccanismo.

Come ti sarai accorta una solida conoscenza finanziaria può davvero cambiare e di molto i risultati, quindi se vuoi imparare le basi del risparmio e gestire autonomamente, con successo, i tuoi soldi, non ti resta che dare un’occhiata a “Money Skills per donne: strategie vincenti per gestire i tuoi soldi, creare ricchezza e vivere la vita che desideri”, il libro dell’Officina di Risparmio.

Una raccolta di consigli e suggerimenti per ottimizzare le tue risorse e trarre il massimo da ogni centesimo.

Come può l’interesse arricchirti?

Avrai già intuito dagli esempi, che l’interesse composto è magico. Cresce con il crescere del tempo e quando arriva ad un certo punto esplode letteralmente!

Questo effetto enorme ha impressionato anche Einstein che lo ha definito l’ottava meraviglia del mondo

La ” regola del 72 “ ne dimostra l’efficacia calcolando in quanto tempo il tuo capitale raddoppia.

Suddividi 72 per il rendimento annuo “et voilà” il gioco è fatto!

Non ci credi? Guarda.

Una bella differenza.

Recap

L’interesse è un interessante amico, soprattutto quello composto.

Come dice Einstein è l’ottava meraviglia del mondo e se lo conosci lo guadagni, Saperlo calcolare ti aiuta ad utilizzarlo al meglio e non è poi così difficile.

Ma se per te ( come per me) fare calcoli è come metterti a dieta il giorno di Natale, nel web trovi tanti calcolatori pronti ad aiutarti!

Mi raccomando non odiare l’interesse, conoscilo ed usalo a tuo vantaggio.

Divertiti a fare tanti conticini e fai crescere i tuoi risparmi.

Raccontami cosa hai combinato con queste formule nei commenti qui sotto!

E non dimenticare di leggere il mio blog, è tutto gratis!

Ciao Emi, articolo molto interessante. Io sono stata sempre una frana in matematica, ma con la tua spiegazione è tutto molto chiaro e soprattutto con gli esempi che hai fatto. Grazie mille

Buongiorno Jessica,

Sono felice di aver contribuito a fare chiarezza. Era esattamente quello che volevo: rendere facile e intuibile la matematica finanziaria.

Grazie mille per questo tuo riscontro

Emi

Grazie Emi!! Ora mi sembra tutto un po’ più chiaro! Fantastico come tu mi abbia rassicurata sulla “questione” interesse!!

Ciao Angelina,

Grazie a te.

Se vuoi approfondire o se qualcosa non ti è chiaro, scrivimi. Sarò felice di aiutarti!

Emi